Steuerlast senken

Mit diesen 5 Tipps können Sie 2019 noch Geld sparen

26. November 2019, 14:34 Uhr aktualisiert am 26. November 2019, 14:34 Uhr

imago

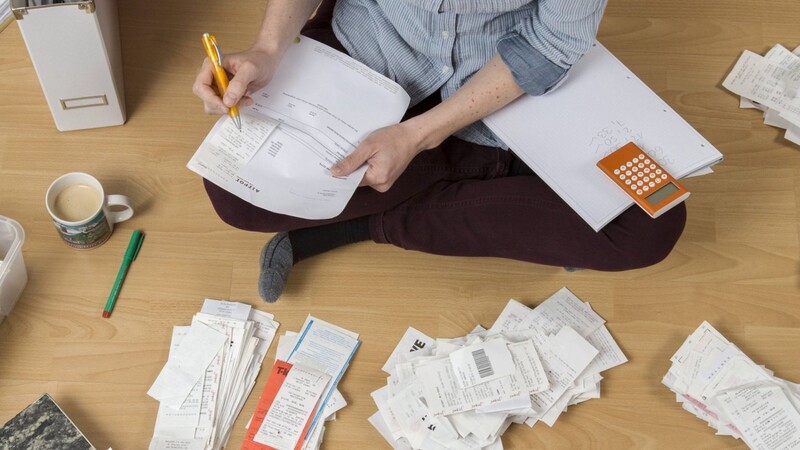

Die Steuererklärung mag lästig sein - sie lohnt sich aber. Hunderte Euro vom Staat sind drin.

Belege sortieren und den Rechner zücken? In der Vorweihnachtszeit können sich die meisten Schöneres vorstellen. Mit etwas Planung lässt sich jedoch viel sparen.

So mancher zählt schon die Tage bis zum neuen Jahr. Doch bevor dieses startet, können Steuerpflichtige noch einiges tun, um ihre Steuerlast zu senken. Aber die Uhr tickt. Fünf Tipps, wie Sie möglichst viel Geld zurückbekommen.

1. Steuerklasse überprüfen

Mit einer günstigen Steuerklasse bekommen Arbeitnehmer einen höheren Nettolohn ausgezahlt. Damit eine Neueinstufung schon für 2019 gilt, muss der Antrag bis zum 30. November eingehen - sonst zählt sie normalerweise erst im Folgejahr, erklärt Uwe Rauhöft vom Bundesverband Lohnsteuerhilfevereine (BVL).

Alleinerziehende ohne andere Erwachsene im Haushalt können laut Rauhöft die günstigere Steuerklasse II wählen.

Noch mehr Spielraum haben die meisten Ehepaare und eingetragenen Lebenspartner. Sie können etwa die Höhe staatlicher Leistungen beeinflussen: Das Arbeitslosengeld fällt mit Steuerklasse III am höchsten aus, bei Steuerklasse V am geringsten, erklärt der Lohnsteuerhilfevereine.

Entscheidend ist, welche Steuerklasse am 1. Januar des Jahres eingetragen war, in dem der Anspruch entsteht. Wird ein Partner voraussichtlich 2020 arbeitslos, kann ein schneller Wechsel also lohnen. Aber Achtung: Dadurch wird der andere in eine ungünstigere Steuerklasse eingeordnet. Sollte er unerwartet arbeitslos werden, ist sein Anspruch auf Arbeitslosengeld niedriger als zuvor.

2. Zahlungen vorziehen oder aufschieben

Um die Förderung von Handwerkerausgaben oder Arbeitsmitteln ausschöpfen zu können, rechnen Steuerpflichtige am besten aus, welche Ausgaben angefallen sind.

Für Handwerkerleistungen im Haushalt werden bis zu 6 000 Euro pro Jahr anerkannt. Für Gärtnerarbeiten und das Reinigen der Wohnung liegt die Fördergrenze dagegen bei 20 000 Euro. Davon senken 20 Prozent die Steuerschuld - also maximal 1 200 Euro beziehungsweise 4 000 Euro. Ist der Betrag ausgeschöpft, zahlen Auftraggeber weitere Leistungen besser im neuen Jahr.

Entscheidend ist, wann das eigene Konto belastet wird.

Für Arbeitnehmer werden bei der Ermittlung der Einkünfte außerdem automatisch Werbungskosten von 1.000 Euro abgezogen. Was darüber hinausgeht, senkt die Steuerlast. Denkbar ist etwa, Fortbildungen für 2020 bereits jetzt anzuzahlen.

Arbeitsmittel sind allerdings nur dann sofort in voller Höhe absetzbar, wenn der Kaufpreis einschließlich Mehrwertsteuer nicht mehr als 952 Euro (Nettopreis 800 Euro) beträgt.

Teureres wird über die voraussichtliche Nutzungsdauer abgeschrieben.

Für Menschen, die 2020 in Rente gehen wollen, lohnt es sich besonders, Ausgaben vorzuverlegen, so der Bund der Steuerzahler. Denn zahlt man künftig weniger oder keine Einkommensteuer, können Ausgaben unter Umständen nicht mehr zur Steuerminderung genutzt werden.

3. Freistellungsaufträge bei Banken prüfen

Ob Girokonto, Anleihen oder Rentenfonds: Auf Kapitalerträge wie Zinsen und Dividenden wird auch eine Abgeltungssteuer fällig. 801 Euro pro Jahr bleiben aber pro Person steuerfrei - wenn Sparer ihre Freistellungsaufträge richtig verteilen.

Mindestens einmal im Jahr sollten sie dies überprüfen, rät beispielsweise die Stiftung Warentest in ihrer Zeitschrift "Finanztest" (Ausgabe 12/2019).

Wer bei einer Bank beispielsweise 300 Euro Zinsen bekommt, erteilt dieser einen Freistellungsauftrag über 300 Euro. Bei einem anderen Institut können dann noch 501 Euro steuerfrei gestellt werden.

Wird der Sparerpauschbetrag überschritten, behält das Finanzamt 25 Prozent der Erträge plus Solidaritätszuschlag und Kirchensteuer ein. Mit der Anlage KAP der Steuererklärung kann zu viel gezahlte Abgeltungssteuer jedoch später zurückgeholt werden.

4. Verlustbescheinigung beantragen

Wirft das Wertpapierdepot bei einer Bank Gewinne ab und das bei einer anderen fährt Verluste ein, können Anleger in der Steuererklärung die Verrechnung beantragen.

In der Anlage KAP machen sie dazu entsprechende Angaben, so der BVL. So können einbehaltene Kapitalertragsteuern erstattet werden.

Dafür muss man sich aber bei der Bank, bei der die Verluste entstanden sind, rechtzeitig eine Verlustbescheinigung ausstellen lassen. Der Antrag muss bis 15. Dezember bei der Bank eingehen, erklärt Erich Nöll vom BVL. Da dies in diesem Jahr ein Sonntag ist, verlängert sich die Frist dem Gesetz nach bis Montag (16. Dezember).

Auf Nummer sicher gehen Bankkunden, die vorausplanen. Denn wird die Ausschlussfrist versäumt, ist die Verlustverrechnung in der Steuererklärung für 2019 nicht mehr möglich. Später bescheinigte Verluste können aber im Folgejahr berücksichtigt werden. Gleiches gilt, wenn die Gewinne nicht zur Verrechnung ausreichen. "Nicht bescheinigte Verluste können nur vom depotführenden Institut automatisch mit künftigen Gewinnen verrechnet werden", ergänzt Nöll.

5. Abschreibungen geltend machen

Für neugebaute Wohnungen können Eigentümer seit August für begrenzte Zeit mehr Kosten abschreiben. Investoren dürfen vier Jahre lang bis zu fünf Prozent pro Jahr steuerlich als Sonderabschreibung geltend machen. Zusammen mit der linearen Abschreibung sind dies 28 Prozent der Anschaffungs- und Herstellungskosten - dreieinhalb mal so viel wie bislang.

Der Bauantrag für die neue Wohnung muss dafür zwischen dem 31. August 2018 und vor dem 1. Januar 2022 gestellt worden sein beziehungsweise werden, so der Verband Privater Bauherren (VPB). Zusätzlich zählen auch Wohnungen, die der neue Eigentümer bis zum Ende jenes Jahres erwirbt, in dem sie fertiggestellt worden sind.

Weitere Voraussetzungen: Die Wohnung muss mindestens zehn Jahre lang dauerhaft vermietet werden. Außerdem dürfen die Anschaffungs- oder Herstellungskosten 3.000 Euro pro Quadratmeter Wohnfläche nicht übersteigen. Pro Quadratmeter werden maximal 2.000 Euro berücksichtigt.